特定輸出申告制度とは?メリットと仕組みやAEO制度との関係を解説

輸出入業務に携わっている人の中には「特定輸出申告制度(特定輸出者制度)」という言葉を耳にしたことがある人もいますよね。

特定輸出申告制度を簡単に説明すると、輸出の際の手続きや工程が短縮され、スムーズな輸出ができるようになる制度です。

とはいえ、安全上の観点から、誰でも特定輸出申告制度の恩恵を受けられるというわけではありません。

そこで今回は「特定輸出申告制度」をテーマに

- 特定輸出申告制度とは

- 特定輸出申告制度のメリット

- 特定輸出申告ができるようになるには

- 特定輸出申告制度が使えない品物

などを解説していきます。

特定輸出申告制度について気になっている人や詳しく知りたい人は、ぜひ最後までチェックしてみてください。

目次

特定輸出申告制度とは

それでは「特定輸出申告制度」について詳しく紹介していきます。

そもそも国際輸送をする際は、通関をするために貨物を「保税地域」に送らなければなりません。

保税地域とは、貿易の秩序を保つために貨物を法の規制下に置き、関税の徴収や適切な取り締まりを行う場所のことです。

保税地域に貨物が入ると、税関のチェックがあるため、輸出が許可されるまで時間がかかってしまいます。

そこで「特定輸出申告制度」を使えば、保税地域に貨物を入れることなく輸出をすることが可能です。

とはいえ特定輸出申告制度は、誰でも使えるというわけではなく、セキュリティをはじめとするコンプライアンスに違反することがなく、信頼できる輸出社として事前に税関長の承諾を受ける必要があります。

特定輸出申告制度はAEO制度の1つ

特定輸出申告制度は「AEO制度」と呼ばれる制度の中の1つです。

AEO制度とは「Authorized Economic Operator」の頭文字を取ったもので、セキュリティと円滑化の両立をし、国際社会において競争力を高めるため、税関手続の簡易化をする制度のことです。

AEO制度は、民間企業と税関の信頼関係を築く役割も果たしています。

AEO制度の中には、特定輸出申告制度の他にも

- 特例輸入者制度

- 特定保税承認者制度

- 認定通関業者制度

- 特定保税運送者制度

- 認定製造者制度

の5つがあります。

またAEO制度には相互承認と呼ばれる概念があり、AEO事業者は日本の税関のみならず、輸出入相手国の税関手続きにおいても、審査・検査の軽減が行われます。

現在、日本では

- アメリカ

- カナダ

- EU

- イギリス

- 韓国

- 中国

- 台湾

- 香港

- タイ

- マレーシア

- シンガポール

- ニュージーランド

- オーストラリア

上記13カ国とAEO相互承認をしています。

相互承認でどのような効力が発効されるかはそれぞれの国によって異なるので注意が必要です。

特定輸出申告制度の3つのメリット

「特定輸出申告制度のメリット」は、主に以下の3つです。

- スムーズに船積みができる

- リードタイムを短くできる

- 物流コストを削減できる

それでは、ここからそれぞれのメリットを解説していきます。

【メリット①】スムーズに船積みができる

1つ目のメリットは「スムーズに船積みができる」です。

特定輸出申告制度を使うと、どこに貨物があっても税関長に対して輸出申告ができるため、保税地域に貨物を搬入することなく、輸出申告から輸出許可を受けることができます。

保税地域に貨物を運ぶ必要がなくなるので、船積みまで滞ることなくスムーズに輸出作業をすることが可能です。

【メリット②】リードタイムを短くできる

続いてのメリットは「リードタイムを短くできる」です。

保税地域に搬入せずに輸出ができるということは、リードタイム(納期)の短縮にも繋がります。

リードタイムがかかりがちな海上輸送において、少しでも納期が短縮できることは、輸入者側にとってもありがたいことですし、輸出者にとってもリスクの軽減になるでしょう。

【メリット③】物流コストを削減できる

3つ目のメリットは「物流コストを削減できる」です。

保税地域への搬入をする場合、そこには人件費やガソリン代をはじめとする輸送費がかかりますよね。

特定輸出申告制度を使うと、こうした物流コストを削減することが可能です。

物価の高騰が続く中、価格競争が厳しくなっている現在、こうした部分でのコスト削減は重要な要素となります。

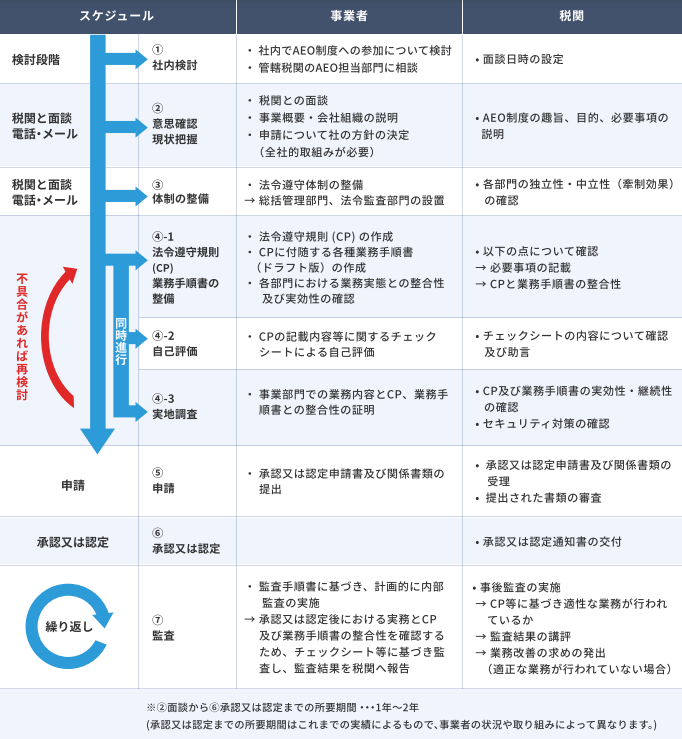

特定輸出申告ができるようになるには

特定輸出申告制度を使うためには、税関に「セキュリティ管理」と「コンプライアンスの体制」が整備されたAEO事業者として承認されなければなりません。

下図がAEO事業者の承認に係る流れの例となっております。

https://www.customs.go.jp/aeo/aeo-process.pdf

特定輸出申告制度が使えない品物

AEO事業者として承認をされたとしても、特定輸出申告制度が使えない品物もあります。

以下の貨物については、特定輸出者制度の対象としません。

- 輸出貿易管理令別表第1の1の中欄に掲げる貨物

- 輸出貿易管理令別表第4に掲げる国または地域(イラン、イラク及び北朝鮮)を仕向地として輸出される貨物であって、経済産業大臣の許可又は承認を必要とするもの

- 日本国とアメリカ合衆国との間の相互防衛援助協定第6条1aに規定する輸出される資材、需品又は装備

(関税法第67条の3、関税法施行令第59条の8)

https://www.customs.go.jp/tetsuzuki/c-answer/extsukan/5603_jr.htm

原子力関連やコンピュータ関連は、特定輸出申告制度が使えないこともあるので注意が必要です。

特定輸出申告制度のメリットを上手く使おう

特定輸出申告制度は、通常輸出で求められる貨物を保税地域に入れなくていいため、スムーズに輸出の手続きをすることが可能です。

もちろんAEO事業者となるには、ルールの整備をしたりセキュリティ設備の設置等、申請は簡単なものではありませんが、コスト削減などのメリットもあり経済的な効果も大きいでしょう。

また現在13カ国であるAEO相互承認国も今後増えていくことが期待され、特定輸出申告制度はより注目をされていくかもしれません。

特定輸出申告制度を利用できるのであれば、上手く利用しメリットを活かしていきましょう。

輸出入代行.comでは、輸出事業のサポート・海外事業に必要なことを丸投げできるサービスを行っているので、ぜひお気軽にお問合せください。

※本記事では「特定輸出者制度」と「特定輸出申告制度」を同義で使用しております。